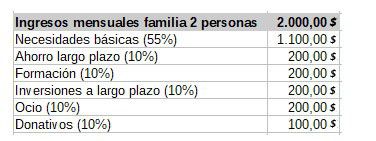

1 – Necesidades básicas del hogar, arriendos, manutención, servicios públicos, sería el 55%

2 – Ahorrar para largo plazo, puede servir para adquirir bienes de valor alto, como electrodomésticos, celulares, coches etc, sería el 10%

3 – Estudios, puedes invertir este porcentaje en formación, libros, cursos etc, sería el 10%

4 – Inversiones de largo plazo, este dinero debe invertirse en casas, inmuebles, acciones, obligaciones etc, este punto es quizás el más complejo, pues la mayoría de personas no saben nada sobre mercado bursátil, compra de acciones, etc, es bueno llegados a este punto contar con los consejos de un profesional, sería el 10%

5 – Diversión y ocio, a todos nos gusta divertirnos y pasarlo bien, este es quizás el dinero que antes se escapa de nuestro bolsillo, podemos usarlo para ir al cine, conciertos, discotecas etc, recuerda gastarlo con conocimiento, sería el 10%

6 – Solidaridad, es bueno ser solidario, ya que no solo la persona que recibe es feliz, si no que aporta muchos beneficios psicológicos a la persona que es solidaria, sería el 5%